姓名

BIAN 如何帮助推动无核心银行业务并促进行业创新

企业架构

2025-7-1 15:43

摘要

银行业在过去十年中经历了重大转型。如今,对于许多消费者和企业来说,银行业务主要是一种数字体验。然而,将这种转变视为完成是错误的——对于银行机构来说,有一些技术机会可以帮助他们变得更加以客户为中心和更高 ...

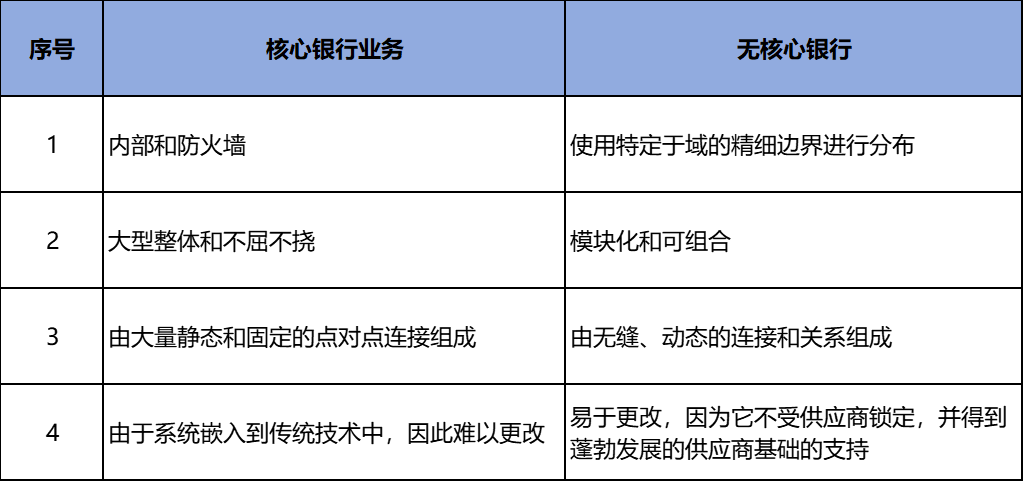

银行业在过去十年中经历了重大转型。如今,对于许多消费者和企业来说,银行业务主要是一种数字体验。然而,将这种转变视为完成是错误的——对于银行机构来说,有一些技术机会可以帮助他们变得更加以客户为中心和更高效。这些机会共同为所谓的“无核心”银行业务铺平了道路,即基于可组合元素构建的基于云的轻资产系统,消除了更多单一方法的一些需求和开销。 无核心银行业务可以支撑该行业的未来。具体来说,它不仅使银行能够减少构建和维护核心技术系统所需的资源,还将帮助他们采用更开放的银行模式,使它们成为更广泛的服务生态系统的一部分。 然而,虽然无核心银行业务有很多优势,但它可能会带来复杂性。这就是为什么标准化如此重要的原因——没有它,繁荣的银行生态系统的承诺可能会动摇。这就是银行业架构网络 (BIAN) 框架可以提供帮助的地方。BIAN 是一个由来自整个银行业的组织组成的非营利性联盟,希望“促进并为银行互作性问题提供一个通用框架”——在这篇博文中,我们将深入探讨它是什么,以及它如何更好地支持整个行业的无核心银行业务。 什么是无核心银行业务 在我们讨论为什么 BIAN 框架如此有用之前,让我们先看看无核心银行业务到底是什么——以及为什么它有可能定义银行机构未来的运作方式。 无核心银行业务涉及从整体式和静态技术系统向模块化和可组合技术系统的转变。它与商业和内容管理领域的趋势有一些相似之处,在这些趋势中,允许可组合性、变化和更广泛的生态系统集成的“无头”系统越来越受欢迎。然而,在银行业中,无核心尤其重要,因为它代表了组织与客户互动和服务方式的重大转变。 下表概述了“核心”和“无核心”银行业务之间的区别。

从商业角度来看,无核心银行业务使银行更容易专注于市场差异化。其理念是,通过摆脱“核心”(与竞争对手基本相同的基本(整体)技术基础),银行可以将资源集中在构建其独特的产品和体验上。 在某种程度上,许多挑战者银行采用了无核心的方法。由于缺乏机构和技术遗留的“负担”,这些银行能够使用第三方服务和商品软件来加快发展速度,并提供独特的产品,为客户带来更多价值。这消除了那些经常限制公司的组织依赖关系——您不再需要一组具有特定系统知识的工程师,而是可以使用标准和推荐的第三方软件进行构建。 因此,采用无核心方法可以使成熟的银行组织能够快速行动并满足市场需求,就像许多更年轻的竞争对手已经在做的那样。 无核心银行的四层 无核心银行业务可以理解为由四个特定层组成:

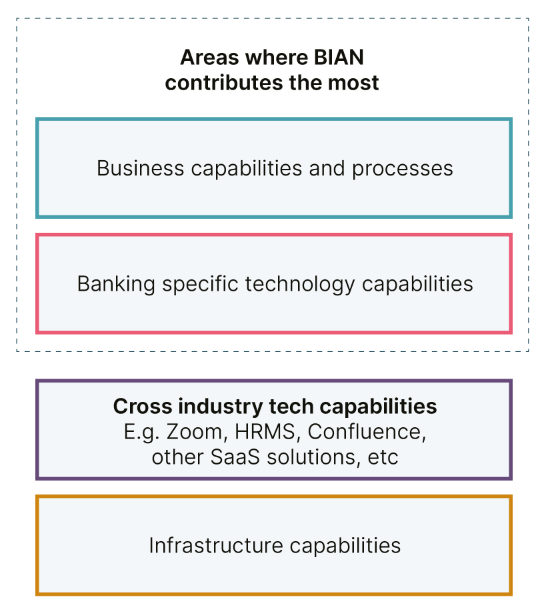

这四个要素都很重要,但 BIAN 在前两个要素的上下文中尤为重要。我们稍后会更详细地介绍这些内容,但让我们先看看 BIAN 到底是什么。 什么是BIAN BIAN 是一个非营利组织,旨在帮助银行业采用面向服务的共享架构,以提高互作性并更好地克服遗留系统带来的挑战。 BIAN 在推动银行业发展方面如此重要的原因有很多,但特别是它可以帮助组织将注意力转移到产品创建的“原因”上——换句话说,满足客户的需求。通过使用 BIAN 作为转向无核心银行业务的基础,银行无需花费时间和精力来维护其基础设施和系统的“核心”,而是可以将更多时间和资源投入到满足其特定客户群需求的新服务和产品中。 BIAN如何帮助转向无核心业务 BIAN 的工作尤为重要,因为它如何为银行提供成功利用此类技术所需的技术实施和组织设计方面的指导。正如我们所看到的,这些是我们四层无核心银行中的前两层。 在组织设计(业务能力和流程)方面,BIAN 为银行提供了一个框架,用于思考各种服务域应如何相互交互。这很重要,因为迁移到面向服务的架构的挑战之一是确保有相关的组织结构来正确管理和利用它。 在技术选择方面,BIAN 尤为重要,因为银行的需求通常是独一无二的。关于如何就如何为风险分析、个性化财务和身份验证等实施技术做出决策的指南或资源并不广泛可用,因为它们与银行业密切相关。通过提供参考数据模型和 API 规范,BIAN 为银行提供资源和标准,以确保与合作伙伴生态系统的互作性并提高技术解决方案的有效性。 BIAN不是全能的灵丹妙药 BIAN 已经开发并将继续开发的一切都将帮助银行发展其现有系统和流程,使其更加以客户为中心。 但是,将 BIAN 视为无核心、面向服务的架构银行的灵丹妙药解决方案是错误的。银行内部的领导团队仍然需要围绕 BIAN 提出的资源和工具进行必要的工作,以确保能够有效地利用它。 以下是银行的技术领导者如果想抓住 BIAN 支持的 coreless 的机会,需要认识到的几件事: 虽然 BIAN 的语义 API 可用作参考 API,但组织可能需要在服务作中引入子限定符,以符合其特定要求。 使用 BIAN 时,银行的数据元素将映射到所谓的 BIAN BOM(业务对象模型)。正如该组织的文档所解释的那样,这是“使银行成为银行所需的普遍接受的业务能力参考模型”。对于 BOM 中未涵盖的元素,银行必须创建自己的自定义模型扩展。 与 BIAN 版本保持同步非常重要,否则可能会中断执行时间表。 要成功使用 BIAN,银行还必须对其现有架构有深入的了解,并清楚地了解其未来的路线图。 为客户创造美好未来 通过转向无核心银行业务,银行将有更好的机会继续响应市场及其客户的需求——他们将能够快速发展并提供能够满足特定需求的新产品和服务。由于挑战者银行似乎能够跟上步伐,这对老牌银行机构来说尤为重要——当涉及到品牌影响力时,遗产可能很重要,但在技术方面肯定不是这样。 这样的变化无疑是具有挑战性的——事实上,这就是 BIAN 存在的原因。但是,如果该行业能够认识到对其系统和基础设施采用无核心方法的机会,我们可能会开始在整个行业中看到许多令人兴奋的新创新。这必须对客户有好处。 文章来源: How BIAN can help drive coreless banking and improve innovation in the industry By Muralikrishnan Puthanveedu and Pranab Pandey |

内容下载

公司名称

您的职业

邮箱

备注

我愿意订阅数孪的市场宣传邮件

立即下载